高德顺风车注册

高德顺风车注册

高德打车注册

高德打车注册

15亿控股引爆市场,永安行三连涨停创纪录

近日,共享出行领域迎来重磅消息——哈啰出行联合创始人杨磊及上海哈茂以15.09亿元控股“共享单车第一股”永安行。受此影响,永安行股价连续三日涨停,市值飙升至48.69亿元,创下年内新高。这一交易不仅标志着哈啰出行首次控股上市公司,更被外界视为其借壳上市的关键布局。

从共享单车到超级平台,哈啰的进化逻辑

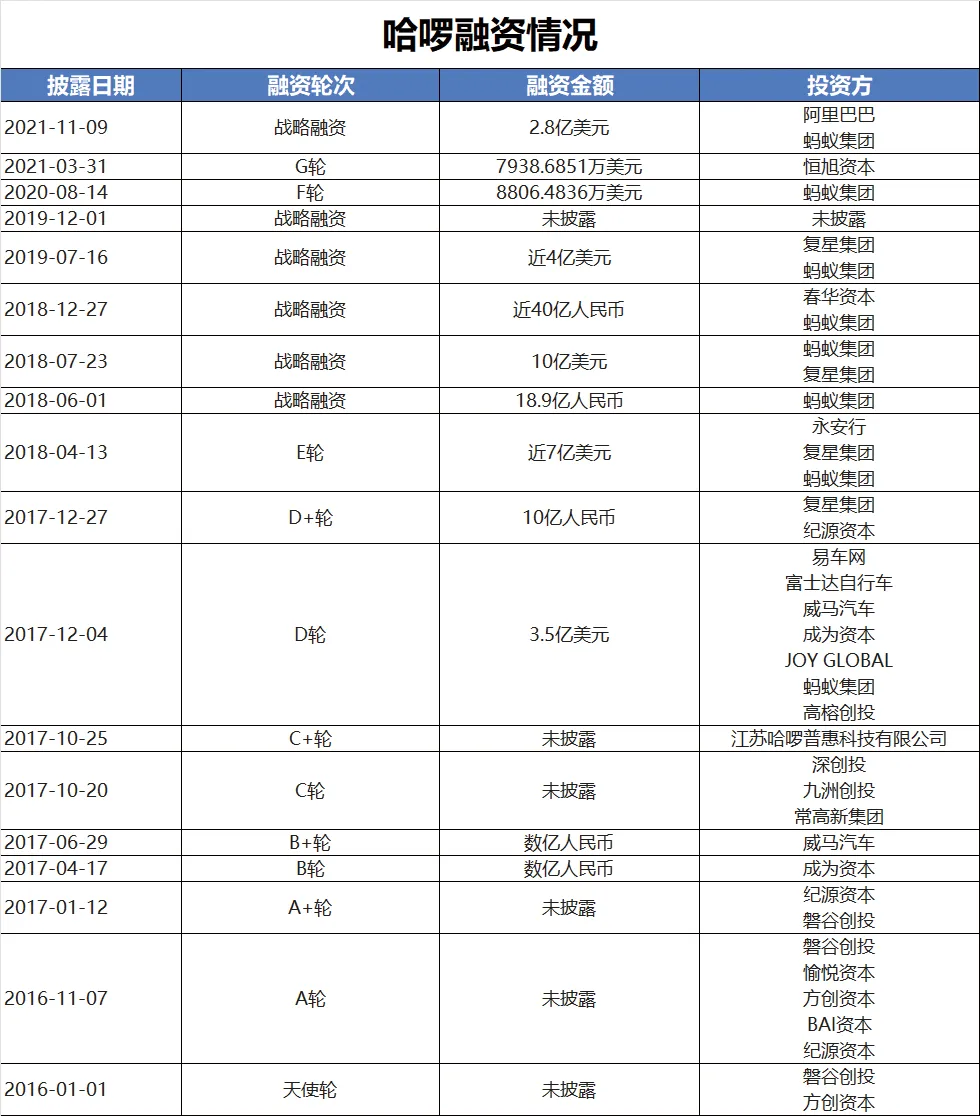

自2016年成立以来,哈啰出行已完成十余轮融资,股东包括蚂蚁集团、复星集团、深创投等行业巨头,甚至永安行也在2017年成为其股东。从最初的共享单车业务出发,哈啰逐步构建起覆盖两轮共享、四轮出行、本地生活服务的生态体系:

- 顺风车业务以47.9%的市场份额稳居行业第一,覆盖超300城,认证车主突破3000万

- 租车业务日GTV峰值达2100万,自营门店超300家,车辆供给30万台

- 用户黏性显著提升,34%用户使用两项以上服务,单车用户转化率高达63.2%

业务协同背后的流量密码

“高频带低频”策略是哈啰成功的关键:共享单车日均千万级用户流量,为顺风车、租车等业务提供天然入口。用户通过同一APP即可完成骑行、打车、租车等全场景需求,极大降低尝试新服务的门槛。数据显示,哈啰顺风车订单量中40%来自单车用户转化,印证了生态协同的有效性。

上市之路的挑战与机遇

尽管业务版图快速扩张,哈啰仍需应对多重考验:

- 组织能力升级:从单车运维到网约车管理,再到本地生活服务,多业态运营对团队提出更高要求

- 行业竞争加剧:嘀嗒出行已抢先登陆港股,美团、滴滴等巨头持续加码出行领域

- 盈利模式创新:招股书显示,哈啰2020年毛利率仅6.3%,如何提升盈利能力仍是核心课题

行业格局重塑进行时

哈啰的扩张已引发连锁反应:

- 顺风车行业服务标准被重新定义,违约保证金、订单PK模式等创新成为标杆

- 租车市场集中度提升,中小平台面临生存压力

- 资本市场对共享经济估值逻辑转变,从用户规模导向转为盈利模式导向

用户热议:共享出行巨变下的众生相(H2标题)

- @骑遍长安街(北京): “哈啰单车包月用户飘过,现在租车也能用积分抵扣,这种生态绑定确实香!”

- @顺风车达人老李(广州):”接单效率比某滴高30%,但司机审核能不能再严格点?”

- @财经观察员小王(上海):”借壳上市能绕开IPO审查?监管红线别踩雷才好”

- @绿色出行倡导者(杭州): “永安行的有桩单车会不会被哈啰的无桩模式取代?”

- @创业狗阿K(深圳): “本地生活服务是蓝海?哈啰这步棋风险与机遇并存”

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END